让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

蓄池塘萎缩白酒押宝春节档

发布日期:2025-01-30 08:24 点击次数:187

“减慢”“控价”“挺量”“强化动销”……这是A股白酒上市公司近期挂在嘴边的重要词,与之对应的是购买力左迁、供大于求的白酒市集。

将技巧拉长,按季度拆分,不错愈加直不雅地看到行业滞涨进度。证据东吴证券数据,2023年第三季度—2024年第三季度,白酒板块单季度收入同比增速划分为15.45%、16.31%、15.43%、11.98%、2.34%。

确凿每家企业王人感受到了变革期的阵痛,关于市集的变化、不同企业之间的体感温差、《海外金融报》记者以20家A股上市白酒企业为样本,从三季度的事迹证据起程,左券欠债、销售商品、提供劳务收到的现金(下称“销收现金”)研讨开首,探寻这片数字矩阵下遮盖的意旨。

“蓄池塘”萎缩

在财务报表中,左券欠债指已收迎接发货金额,它好像在一定进度上反应企业的发展预期,是企业事迹的“蓄池塘”。于酒企而言,该研讨的变动也意味着卑劣渠谈拿货的积极性强弱,影响着将来事迹已毕。

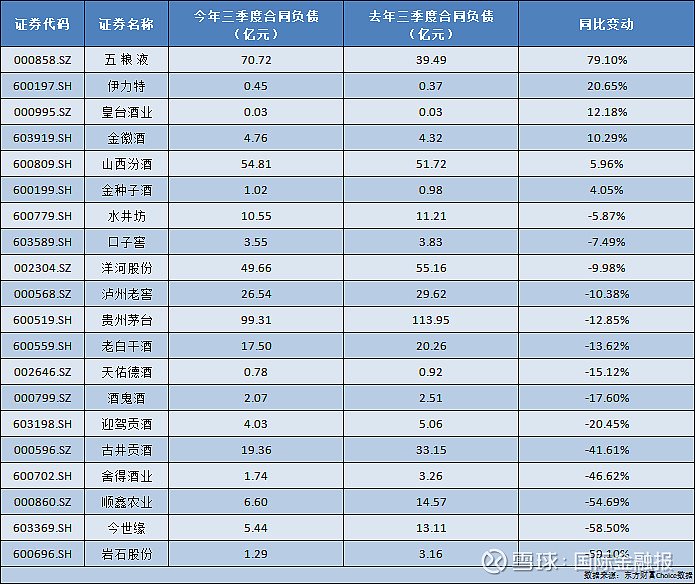

证据东方资产Choice数据,戒指本年三季度,20家A股白酒上市公司共有左券欠债约380.2亿元,较上年同期的406.67亿元减少6.5%,平均值为19亿元。

吴典 制图

吴典 制图

有三成、6家企业跑赢了平均值,划分古井贡酒、泸州老窖、洋河股份、山西汾酒、五粮液及贵州茅台。站上50亿关隘的唯一“前三甲”,其中贵州茅台以99.3亿元的左券欠债位居榜首,五粮液紧随自后,为70.72亿元,“探花郎”山西汾酒则为54.8亿元。

剩余企业中,40亿—50亿元梯队的唯一洋河股份一家;泸州老窖26.5亿元;10亿—20亿元区间的有三家,划分为水井坊、老白干酒及古井贡酒;今世缘、顺鑫农业左券欠债则在5亿—10亿元之间,对应5.44亿元,6.6亿元。

1亿至5亿元梯队成员数目最多,达到10家,占比50%,金徽酒、迎驾贡酒、口子窖、酒鬼酒、舍得酒业等均在此列。

举座来看,主打高端、次高端家具的酒企基本盘愈加相识,渠谈拿货领域也更强。但一个状况是,在浪掷左迁确当下,行业举座左券欠债领域启动缩减,即等于头部企业也不成幸免。

数据显现,戒指9月末,20家酒企中,有七成、14家酒企左券欠债出现同比下滑,该研讨举座平均变动幅度为-12.08%,半数企业同比跌幅跨越平均值,保握增长的唯一6家。

其中五粮液同比增幅最高,为79.1%;新疆酒企伊力特位居第二,为20.65%;皇台酒业第三,金徽酒以10.29%的增幅位居第四,金种子酒、山西汾酒则均实现了个位数的增长。

跌幅名单里,有3家企业的同比跌幅跨越了50%,从高到低划分为岩石股份(维权)、今世缘、顺鑫农业;舍得酒业、古井贡酒则跨越40%,迎驾贡酒跨越20%;有5家企业的同比跌幅在10%至20%之间,包括泸州老窖、贵州茅台、老白干酒、酒鬼酒,划分对应10.38%、12.85%、13.62%、17.6%;洋河股份、口子窖、水井坊则在5%至10%之间。

“松捆”经销商

左券欠债领域的缩减无疑会促生外界的忧虑,跌幅愈大,忧虑愈甚。

以今世缘为例,本年以来,该公司左券欠债领域不停下滑,戒指9月末依然腰斩,成为投资者关注的重心,董事长兼总司理顾祥悦对此给出的讲授是,公司不再条目经销商在平日订单之外预交货款,贬低从打款到发货的周期,经销商自己也提高了资金安全储备。

再如泸州老窖,其总司理林锋曾公开暗示,反对为短期标的遍及向经销商压货,因为遍及压货会导致价钱崩盘,而一朝崩盘,至少五年王人难以规复,“我宁可我方下台,也不肯把公司的锅给砸了,为了短期利益把恒久利益干掉”。

酒仙集团董事长郝鸿峰也说过,由于市集需求疲软,本年白酒销售减少了20%—30%,经销商库存依然处于临界点,他大叫厂商可贵经销商生活环境,不再连续压货。

举座而言,对经销商“松捆”、救助任务量、贬低预定金成为刻下的行业趋势。畴昔几年,为了晋升市集份额,酒企向卑劣经销商施压囤货是遍及状况,而如今浪掷左迁,经销商资金压力加重,保现金流成为共鸣,压货难度增多。

中国酒业协会在一份呈报中指出,本年上半年,在揣摸打算方面,跨越60%的经销商、末端零卖商暗示库存比拟前年同期有所增多,跨越30%濒临着现金流压力。

这些变动导致经销商的揣摸打算策略愈加严慎。

彼时,有53%的经销商对后半年的政策定位为“优先保住现金流”,27%的带领渠谈揣摸打算者把“利润为王”放在要紧位置;仅有20%的渠谈揣摸打算者给与了“优先扩大领域”,而作念出该给与的主要为线上平台商及体量上千万、甚而上亿元的揣摸打算发展势头较好的区域性经销商。

大商的资金实力更为淳朴,也能助力酒企更好地穿越周期。

酒企的渠谈步田主要包括大商步地、深度分销步地、厂商1+1步地,这之中大商制或渠谈掌控力强的酒企在履历行业救助期往往时彰显出更强的韧性,事迹波动相对较小。

证据浙商证券研报,包括贵州茅台、五粮液、泸州老窖、水井坊在内的酒企经销商多为大商,平均单个经销商年度收入超500万元。记者对比发现,这些企业的左券欠债同比变动幅度亦相对较小,多跑赢了行业平均值(-12.08%)。

回款放缓

需要正视的是,左券欠债减少的同期,酒企回款速率也在变慢。

有音问称,畴昔经销商订货多为现金现货,但从前年启动,越来越多的末端启动与酒企协商账期,即一般将账期让出一个月傍边,部分家具采打消售后再结款的步地。由于销售市集承压,出货难度加大,不少经销商王人启动“赊销”,末端赊账周期从前年的1个月延迟到本年3—5个月。

市集的变化依然传导至财务端。戒指9月末,20家上市酒企中,有50%的企业销收现金较上年同期有所下滑,其中跌幅最高的为岩石股份,达到95.82%。

吴典 制图

吴典 制图

这些企业濒临的窘境相通,又各有不同。

举例岩石股份,按其所言,自2023年末启动,由于资金压力,公司未能实时兑付经销商返利返货、费投、市集活动用度,经销商关联受挫,对公司将来发展信心不足,关于补货、备货握愈加审慎不雅望格调,导致各项研讨急剧恶化,前三季度销收现金唯一约0.79亿元。

酒鬼酒则是由于体量较小,受竞品冲击影响较大,动销承压,导致经销商回款意愿走弱,对应销收现金10.8亿元,而上年同期为19.36亿元;金种子酒的主力家具是低端酒,不外刻下不少酒企王人在环球价位下千里操作,金种子受到一定挑战,挤压之下影响末端出货,销收现金降至8.15亿元。

剩余7家酒企中,舍得酒业该研讨同比下滑16.23%,但仍保握了45.85亿元的领域;跌幅在5%至10%之间企业有两家,划分为洋河股份、顺鑫农业;伊力特、皇台酒业的同比跌幅则在3%傍边,天助德酒、水井坊则较前年同期略有下滑,变动不大。

销收现金同比增长的10家企业里,增幅最高的为山西汾酒,达到24.34%,贵州茅台、五粮液紧随自后,增速在16%傍边,古井贡酒、金徽酒、迎驾贡酒也实现了两位数的增长。

一个共同点是,这些酒企家具结构明晰,基本王人完成了对高端、次高端价钱带的笼罩,且在寰宇或区域市集认同度相对较高,有着相识的“护城河”对冲外部风险。

不外若对比营收变动来看,会发现共有14家酒企的销收现金同比增速不足营收同比增速,占比达到70%。

注:标黄企业销收现金同比增速不足营收同比增速 (吴典 制图)

注:标黄企业销收现金同比增速不足营收同比增速 (吴典 制图)

东吴证券研报指出,本年第三季度,行业举座收入增速>收现增速>表不雅回款增速,显现多数渠谈回款意愿更趋严慎,酒企主动削弱回款条目,加速股东库存消化及价钱管控,“瞻望这一基调将延续至年底备货前夜,以便更好为来年春节纾压蓄力”。

前三季度低迷行情下,酒企将2025年春节视作市集建造的试金石,兴奋的氛围能否带动需求有用开释?

来源:海外金融报

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李显杰